日本の住宅市場とローンの重要性

住宅は日本人にとって大切な資産であり、多くの人が理想の住まいを持つことを夢見ています。しかし、土地や建物の高価格のため、住宅ローンを利用することが一般的になっています。国土交通省のデータによると、新築一戸建ての平均価格は近年 3000 万円から 5000 万円程度で推移しており、多くの家庭にとって一時に支払うのは困難です。そのため、住宅ローンの金利が住まいを手に入れるタイミングや負担に大きな影響を与えます。

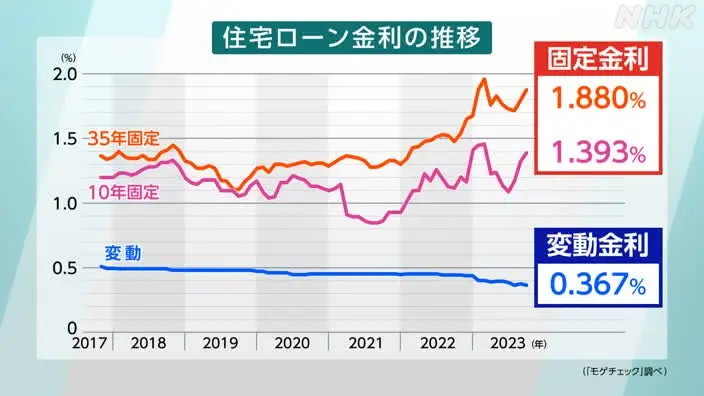

高金利と有利な金利の住宅ローンの比較

高金利の場合

従来の住宅ローン金利が比較的高い場合を考えましょう。例えば、金利が 2%で 4000 万円の住宅ローンを 30 年で返済すると、月々の返済額は約 14 万円、総返済額は約 5000 万円になります。

有利な金利の場合

近年、一部の金融機関が提供する有利な住宅ローン金利は 0.5%~1%程度です。同じ 4000 万円の住宅ローンを 30 年で返済し、金利が 0.7%のとき、月々の返済額は約 12 万円、総返済額は約 4300 万円になります。

| 金利 | 月々の返済額 | 総返済額 |

|---|---|---|

| 2% | 約 14 万円 | 約 5000 万円 |

| 0.7% | 約 12 万円 | 約 4300 万円 この比較からわかるように、有利な金利の住宅ローンを選ぶことで、月々の返済負担を軽減し、総返済額を大幅に削減することができます。 |

有利な住宅ローン金利を手に入れる方法

金融機関の比較

異なる銀行や信用金庫など、複数の金融機関から住宅ローンの見積もりを取り、金利や特典を比較することが大切です。インターネット上の住宅ローン比較サイトを利用すると、簡単に情報を収集できます。

信用力の向上

金融機関は借入者の信用力を評価して金利を決定します。安定した収入や良好な信用履歴を持つことで、有利な金利を得る可能性が高まります。例えば、長期間同じ職場で勤めていることや、クレジットカードの支払いを滞りなく行っていることが評価されます。

ローン商品の選択

固定金利型と変動金利型のローンがあります。固定金利型は金利が一定期間固定されるため、返済額が予測しやすいですが、通常金利が少し高めです。変動金利型は金利が市場の動向に合わせて変動するため、低金利を享受できる可能性がありますが、金利が上昇するリスクもあります。

よくある質問

有利な金利の住宅ローンを申し込むには何が必要ですか?

基本的には、安定した収入証明や信用履歴が必要です。また、借入額や返済期間に応じて、追加の書類が必要になる場合もあります。

有利な金利の住宅ローンには制限はありますか?

一部の有利な金利の住宅ローンには、借入額や返済期間、住宅の種類などに制限がある場合があります。契約前に詳細を確認することが重要です。

住宅ローンの申し込みから契約までどのくらいかかりますか?

通常、申し込みから契約まで 1~2 ヶ月程度かかりますが、金融機関や申し込み時期によって異なります。

結論と提案

有利な住宅ローン金利を利用することで、理想の住まいを早く手に入れることができ、住まいの負担も軽減することができます。しかし、金利だけでなく、金融機関の信頼性や契約条件を十分に検討することが大切です。また、自身の信用力を高めるための努力も怠らないようにしましょう。これらのことを行うことで、理想の住まいを早く実現することができます。